一、申请条件

个人所得税扣缴义务人依照税收法律法规及相关规定确定的申报期限、申报内容,在次月15 日内申报入库扣缴的应纳税款,其中特定行业的工资、薪金所得按年计算应纳的税款,由扣缴义务人在年度终了之日起30 日内申报入库。

非居民个人在中华人民共和国境内发生个人所得税应税行为的,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

二、设立依据

中华人民共和国国务院令第519号;

中华人民共和国主席令2007年第85号;

国税发[1995]65号;

国家税务总局公告2011年第46号;

国家税务总局公告2013年第21号。

三、办理资料

1. 扣缴义务人办理扣缴个人所得税申报时应报送:

——《扣缴个人所得税报告表》或电子信息。

——初次申报或基础信息发生变化的,同时报送《个人所得税基础信息表(A表)》或电子信息;

2. 扣缴义务人办理特定行业职工工资、薪金所得扣缴个人所得税申报时应报送:

——月度申报报送《扣缴个人所得税报告表》或电子信息。

——年度申报报送《特定行业个人所得税年度申报表》或电子信息。

——初次申报或基础信息发生变化的,同时报送《个人所得税基础信息表(A表)》或电子信息;

3.证券机构办理预扣预缴或者直接代扣代缴限售股转让应缴纳的个人所得税的,应报送《限售股转让所得扣缴个人所得税报告表》及省税务机关要求提供的其他资料;

4. 储蓄机构办理储蓄存款利息所得扣缴个人所得税申报的,应报送《储蓄存款利息所得扣缴个人所得税报告表》;

5. 扣缴义务人办理股权转让扣缴申报时提供:

——《扣缴个人所得税报告表》3份。

——《个人所得税基础信息表(A表)》3份

——股权转让合同(协议)。

——股权转让双方身份证明。

——按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告。

——计税依据明显偏低但有正当理由的证明材料。

6. 《个人所得税减免税事项报告表》(扣缴义务人纳税申报时存在减免个人所得税情形的,填报本表);

7. 省税务机关要求提供的其他资料。

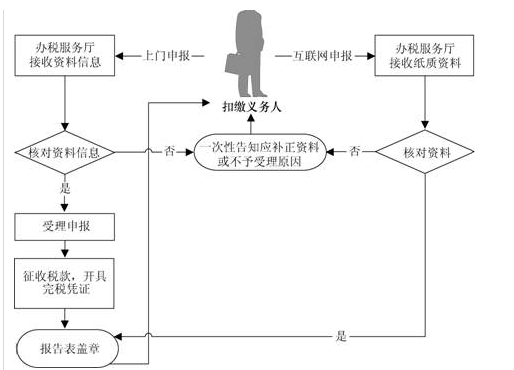

四、办税流程

五、办理地点

主管地方税务机关办税服务厅